平博体育(Pinnacle)是全球最大的在线综合性娱乐平台[永久网址:hash.cyou]平博体育每天为您提供近千场精彩体育赛事。 包括平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,欢迎注册

平博体育,平博体育官网,平博体育APP下载五一假期,国内消费市场实现稳步回暖,核心商圈拉动效应突出,服务消费成为增长核心动力。商业地产存量资产调整提速,国资承接优质重资产、企业入局盘活烂尾商业项目成为行业资产流转的核心主线。

奥莱业态业绩增长明显,重量级商业项目密集入市2026年一季度头部商业企业业态分化加剧,奥莱业态逆势增长,成为企业核心业绩支柱,传统百货、购物中心业态持续承压。全国优质商业项目集中开业,奥莱升级、高端综合体入市,推动商业市场提质升级。

项目假日销售、客流双增长,首店向新一线城市渗透五一假期全国商业项目整体复苏向好,但市场分层、城市分化特征显著。商业招商逻辑迭代,首店资源下沉新一线,小众业态、线上线下融合成为商业体打造差异化竞争力的重要方式。

餐饮品牌全球化节奏加快,美妆行业内外资分化加剧消费细分赛道格局持续重构,新茶饮加速全球化布局、咖啡行业迎来资本重构,连锁餐饮经营韧性凸显;美妆行业内外资分化加剧,国货品牌经营承压。

天猫推动线上线下融合,小红书将上线跨境电商业务电商行业呈现线上线下融合、跨境业务升级趋势。京东深耕供应链优化、推进下沉市场价值升级,阿里加码天猫线下超级体验店,小红书依托内容种草打造差异化出海赛道。

四只商业不动产REITs获通过,二级市场消费REITs处于回调状态商业不动产REITs市场供给持续扩容,多只新产品集中申报、获批。已上市消费REITs现金流稳健但业绩分化明显,二级市场整体回调,标的差异化定价特征显著。

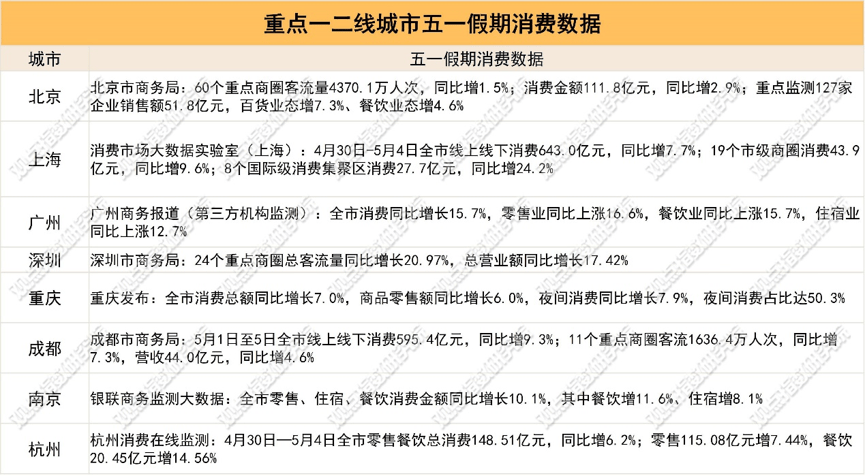

据商务部商务大数据,5月1日-4日,商务部重点监测的78个步行街(商圈)客流量、营业额同比分别增长5.0%、5.3%。

聚焦核心商业城市,观点指数观察的8座城市均实现了消费同比增长。分城市来看,上海线%。

市级商圈、国际级消费集聚区消费同比增速均高于整体增速,核心商圈消费拉动效应显著。深圳重点商圈客流同比增长20.97%、营业额同比增长17.42%,客流与消费增速均为8城最高,商圈活力与消费转化效率突出。

分业态来看,餐饮消费的复苏普遍快于零售,服务消费(餐饮、住宿、夜间消费)成为拉动增长的重要力量。杭州、广州、南京的餐饮增速显著高于整体,反映出吃作为假期消费的刚需属性。

零售商业市场方面,2026第一季度,上海零售市场共录得14万㎡新增供应,但由于新项目入市采取分阶段开业的策略,整体开业率仍处于爬坡阶段,本季度全市净吸纳量录得3.4万㎡。

北京、广州、深圳则录得零新增,核心一线城市供应端进入“静默期”。成都虽无新增,但吸纳量表现亮眼,达4.9万㎡,在无新增供应的情况下,存量项目去化强劲,市场需求旺盛。

空置率层面,上述城市的核心板块正经历品牌更迭与业态结构调整,导致短期空置率与招商面临一定压力,去化周期延长,8个样本城市的空置率在4-10%的区间内。

不过,全国消费标杆城市核心商圈的品牌入驻需求持续存在,客流承载力仍处于高位。季末,上海全市购物中心首层租金虽环比下跌0.6个百分点,但每天每平方米30.9元,为样本城市中最高。

大宗交易方面,酒店类资产持续出清。宜昌富力皇冠假日酒店被国资底价接盘,总成交价2.1亿元。该酒店位于伍家岗区沿江大道黄金地段,建筑面积近3.92万㎡,成交单价仅5306元/㎡,低于区域江景住宅售价,较评估价2.97亿元折价约三成。

据悉,此次竞得方——宜昌长乐旅游文化发展有限公司的实际控制人为湖北省宜昌市五峰土家族自治县财政局,为地方国资企业,接盘后将保留原有洲际团队运营。

当下,困境房企的商业资产加速流转,国资正凭借长期持有优势承接核心重资产,这一趋势成为商业地产行业资产调整的鲜明特征。

除被动出售外,也有企业出于拓展业务的需要接盘问题资产。砂之船关联企业期内拍下上海闵行烂尾商业项目,拟打造亚洲最大单体奥特莱斯,项目成交总价约5.8亿元,成交单价约2663元/平方米(按总建筑面积21.68万平方米算)。

该项目因2021年原开发商春申公司破产清算导致项目烂尾,目前主体结构已封顶,完工率在70%左右。

根据规划,砂之船准备将这个“巨无霸”打造为22万平方米的奥特莱斯项目,未来将超越青浦百联奥特莱斯,成为上海最大的奥莱项目。

砂之船的强势入局,意味着上海将正式集齐百联、佛罗伦萨、比斯特、砂之船等奥莱巨头,一场围绕客流、品牌与消费体验的“顶峰之战”已不可避免,尤其上述闵行项目与青浦百联奥莱地理距离较近,预计未来在西南区域的客源争夺将尤为激烈。

企业层面,期内以王府井、百联股份、太古地产等为代表的企业披露了2026年一季度业绩数据。

王府井方面,一季度百货业态营收9.89亿元,同比下降11.89%;购物中心营收5.64亿元,同比下降24.24%;奥特莱斯营收6.82亿元,同比增长8.59%;免税业态实现营业收入1.40亿元,同比增长39.79%。

可以发现,奥莱和免税业态正成为其业绩增长的重要驱动力。截至报告期末,王府井在全国管理运营2家口岸免税店、2家市内免税店以及326家专业店铺。

在此基础上,王府井也在持续推动相关业态门店开业。报告期内,王府井免税首都机场T2航站楼免税店正式对外营业,该店位于北京首都国际机场2号航站楼国际出境隔离区及入境区内,总面积3566.33平方米。

百联股份的奥莱业务表现也相对突出,营收约4.93亿元,同比增长14.64%,毛利率达82.34%。其余的百货、购物中心、超级市场、便利店、大型综合超市及专业专卖等业态营收则均同比下滑。

上海青浦百联奥莱作为百联奥莱业务的项目,2025年销售额高达63亿元,创历史新高,离境退税金额达5000万元,同比增长超90%。2026年下半年该项目还将迎来二期开业,届时总建筑面积将达20万平方米,总商铺数量超700家,项目整体的年销售额有望突破70亿元。

太古作为高端商业代表,一季度内地核心零售物业整体租赁基本面保持稳健,所有项目出租率均维持在97%以上,平均出租率达到98%。与此同时,零售销售额也全部实现同比正增长,但项目间增速拉开明显的梯队差距。

上海兴业太古汇、北京三里屯太古汇分别以81.5%、56.2%的同比增幅,稳居第一梯队,两者都通过大规模品牌焕新+首店效应形成增量引擎,进而实现了客流与客单价的双重提升,拉动零售销售额大幅增长。

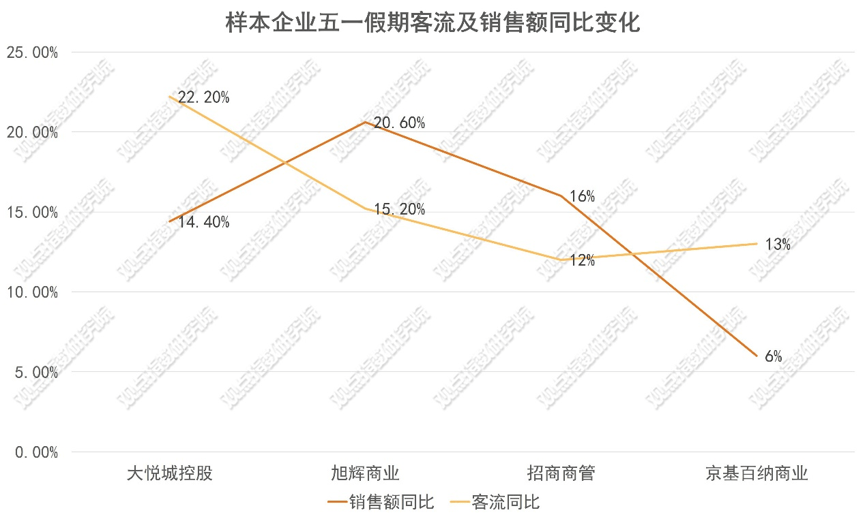

五一假期表现上,不少样本企业旗下零售项目借助假日消费热潮,实现客流量和销售额的同比提升。

大悦城控股旗下的商业项目实现客流、销售双爆发,全国总销售达9.4亿元、同比提升14.4%,总客流达1032万人、同比提升22.2%。而招商商管旗下45家购物中心的销售也实现16%的同比增长,客流则同比增长12%。

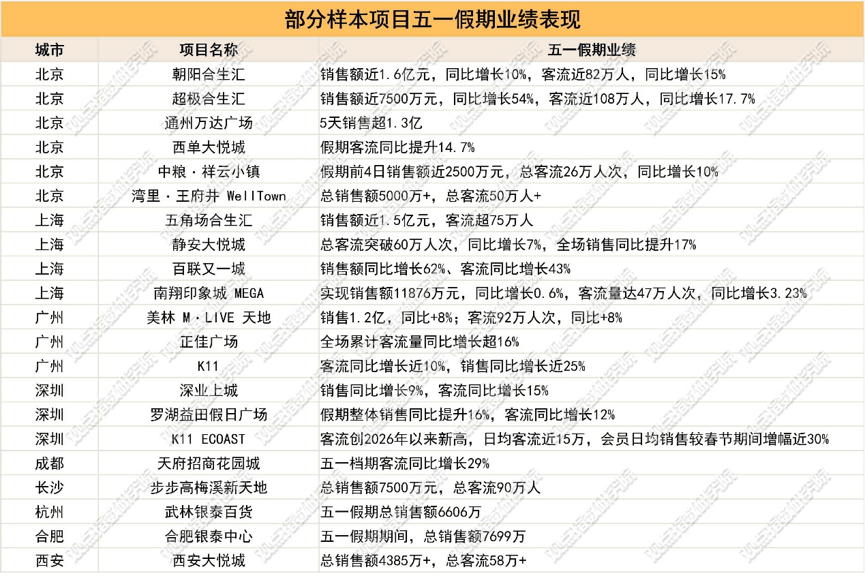

假期业绩增长的背后,除了有节日带来的消费需求外,首店经济、特色市集、沉浸式场景等也是增长的核心驱动力。如大悦城旗下的上海静安大悦城通过超好玩大会集结10大快闪、20余个IP,五天快闪销售突破1120万元,同比增长超70%;“夜食天台”的销售也达到220万元,同比提升22%。

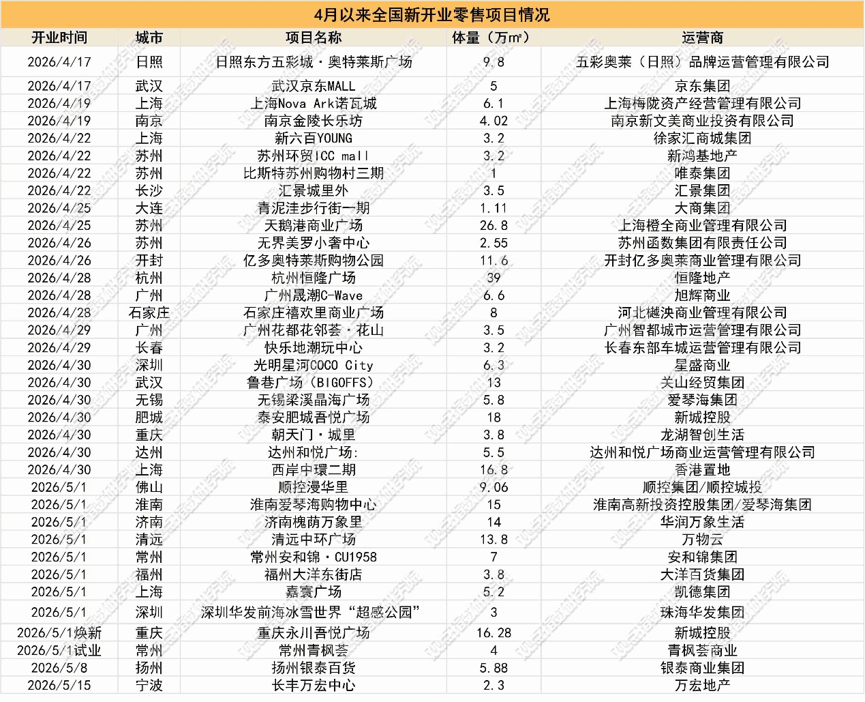

新开业方面,据观点指数统计,4月以来全国开业商业项目36个,商业体量合计超300万㎡,超10万㎡的项目达8个,占总体量的50%以上,其中不乏备受市场关注的重量级项目入市。

比斯特苏州购物村三期于4月22日开业,用地超3万平方米,新增可租赁建筑面积近1万平方米,成为唯泰全球12家比斯特系列中体量最大的购物村。

项目主打高端奢品+微度假体验,从传统折扣奥莱向文旅商业目的地转型,新增近60家品牌,30余家为首店,同时新增滨水休闲广场、贵宾室、宠物友好设施和湖畔美食市集。

4月28日,商业体量约10万㎡的杭州恒隆广场也开启试营业,其为恒隆地产在内地布局的第11个大型综合项目。项目以“精致生活方式聚场”为定位,规划引入近250家品牌,其中超70家城市级以上首店,新概念及升级店占比逾8成,截至试营业零售出租率已超90%。

品牌量级上,轻奢与潮流品牌成为杭州恒隆广场首期品牌生态的主力,Maison Margiela、TORY BURCH、Moncler、alexanderwang等品牌相继入驻;户外板块则聚集BROMPTON折叠车、On昂跑、HOKA、SALOMON、DESCENTE、KAILAS凯乐石、Wilson等品牌。餐饮方面,项目引入接近80家租户,锁定从商务宴请到品质社交等多个场景的需求。

项目层面,从五一假期数据来看,全国重点城市商业项目整体呈现销售与客流双复苏的趋势,不同类型项目均展现出较强的市场韧性,但城市梯队分化明显。

一线城市得益于本地居民消费升级需求释放,加之亲子、餐饮、零售等业态联动,带动销售与客流双提升,北京中粮祥云小镇、上海南翔印象城MEGA,凭借亲子、休闲等场景优势,承接本地家庭客群消费,客流表现突出。

新一线及二线城市项目也有不错的表现,旅游城市如西安、成都的商业项目受益于本土消费释放和游客消费,客流实现爆发式增长,成都天府招商花园城客流同比增长29%。

营销举措上,大部分商业项目通过市集、IP展、特色活动提升客流粘性,带动客流与销售同步增长。广州正佳广场五一期间举办了热门IP快闪、特色演艺巡游、海底美人鱼大秀以及户外市集、乐队演出、动物互动、科普课堂等多元文旅活动,重磅引进《十日终焉》《鸣潮》两大热门IP快闪,并联动国民萌系IP“我不是胖虎”开展线下见面会,全场累计客流量同比增长超16%。

品牌焕新上,首店不再集中于一线城市核心商圈,而是向成都、杭州、长沙、武汉、南京等新一线城市快速渗透,以西南首店、华中首店、省级首店、城市首店为主要落地形式,超市、餐饮、户外、香氛等业态的首店占比极高,是项目打造差异化竞争力的核心抓手。

餐饮赛道以必胜客高端披萨店、茶颜悦色等为代表,是门店数量最多的赛道之一,体现了商业体对餐饮消费场景的持续加码。如茶颜悦色此前的门店主要集中在湖南及华中地区,此次在深圳湾万象城、万象天地这类深圳知名商业体两店齐开,目的是覆盖高消费力年轻客群,快速打开市场。

同时,户外、儿童自行车、香水、金属外设等小众赛道的引入,体现了商业体对差异化消费需求的挖掘。其中,户外机能品牌扩张势头强劲,攀山鼠在长沙IFS布局湖南区域首店,此前湖南的高端户外品牌以始祖鸟、北面等为主,攀山鼠的入驻能填补“北欧硬核户外”的品类空白,抢占高端客群心智。

线上品牌加速线下落地,小象超市在深圳领展中心城落地,体现了线上品牌向线下拓展的趋势。领展中心城位于深圳福田核心商圈,交通便利,覆盖周边大量写字楼和社区,能精准触达即时零售的核心客群上班族、家庭用户。

餐饮方面,新茶饮全球化布局节奏加快。霸王茶姬正式登陆韩国,首尔三家门店将于4月30日同步开业。

这是该品牌进入的第八个海外市场,2018年霸王茶姬设立了海外事业部,次年踏出国门扎根马来西亚,随后逐步深耕东南亚、挺进北美,接连覆盖新加坡、泰国、印尼、美国、越南、菲律宾。

与此同时,海外业务已是霸王茶姬坚挺的增长曲线年第四季度,公司海外业务GMV达3.7亿元,同比大增84.6%,连续三个季度同比增长超75%。

咖啡赛道上,雀巢集团确认将蓝瓶咖啡出售给大钲资本,咖啡行业迎来资本格局重构。本次交易涵盖蓝瓶咖啡的全球门店业务,而雀巢将保留其快消业务,如咖啡豆、速溶咖啡及即饮饮料。

蓝瓶咖啡创立于2002年,以只售卖烘焙出炉不超过48小时的咖啡豆为核心理念,凭借极简美学、手工冲煮的极致体验,曾被誉为咖啡界的苹果。截至目前,蓝瓶咖啡在上海、深圳和杭州三个城市拥有16家门店。

收购方大钲资本则是瑞幸咖啡的控股股东,其投资涵盖消费、医疗、科技等多个领域,最经典的案例便是瑞幸咖啡。截至目前,大钲资本及其创始人黎辉合计持有瑞幸咖啡23.28%的股份,掌握公司超过53%的投票权,处于控股地位。

此番大钲拿下蓝瓶咖啡,使得大钲资本旗下的咖啡矩阵完成了从大众到高端精品的覆盖:瑞幸咖啡把握大众基本盘,蓝瓶卡位高端精品赛道,形成大众流量+高端利润的双轮驱动格局。

连锁餐饮龙头经营韧性凸显,百胜中国2026年一季度整体业绩呈现稳健增长的态势,营收、利润均实现双位数提升,首季经营利润增长12%至4.47亿美元。

分品牌来看,肯德基营收24.53亿美元、同比增长9%,K咖啡布局持续提速,门店数量突破2600家;必胜客营收6.35亿美元、同比增长7%,自身利润率也实现小幅抬升。

同期,瑞幸咖啡依旧保持较高的营收增速,但增长有所放缓。2026一季度净营收120亿元,净利润5.06亿元。门店扩张依旧强势,单季净增2548家,全球门店总量升至33596家,国内门店33419家;用户规模同步扩容,月均交易客户达9309万,同比增长25.3%。

美妆方面,2026年一季度美妆行业呈现明显的内外资分化格局,欧莱雅全球业绩稳健高增、中国市场强势复苏,而国货龙头珀莱雅则陷入营收利润双双下滑的调整周期。

2026年一季度,欧莱雅实现总销售额121.52亿欧元,实际汇率同比增长3.6%,可比口径增速达7.6%,全球四大业务板块全线保持正增长,其中专业美发、皮肤科学美容板块实现双位数增长。

欧莱雅业绩韧性源于完善的品牌金字塔布局,从顶奢、高端到功效、大众美妆实现全价格带覆盖,此外持续高额的研发投入、高端大单品迭代升级,叠加收购开云美妆,补齐了高定香水等高端品类的短板。

反观国货品牌珀莱雅,经营承压明显,2026年一季度实现营业收入23.05亿元,同比小幅下滑2.3%,归母净利润同比下降6.05%。

业绩走弱的核心在于国内美妆赛道内卷加剧,行业同质化竞争下价格战持续发酵,品牌护肤与彩妆整体均价下行,单品增长红利消退。同时品牌高端化进程受阻,提价及高端产品线市场接受度有限,难以打开盈利空间。

黄金珠宝方面,周大生与老凤祥两大龙头均出现营收同比下滑,但盈利端走势明显分化,经营结构与发展路径呈现出显著的差异。

周大生2025年营收88.15亿元,净利润11亿元,依托下沉市场加盟渠道网络、年轻化产品布局等,稳固经营基本盘。

毛利率是周大生的核心竞争优势,一季度维持近39.43%的高位水平,远高于传统黄金珠宝企业,主要依靠钻石、古法金、精品工艺金等高毛利品类持续提升占比,产品差异化布局成效显著,高毛利结构直接对冲了营收下行的压力,成为利润增长的核心支撑。

老凤祥2025年营收528.23亿元,净利润同比下降9.99%。虽然其营收规模体量庞大,但净利润出现近两位数的同比下滑,凸显了传统珠宝品牌面临渠道老化、品牌年轻化不足、传统品类增长乏力的经营压力。

不过最新其毛利率同比提升3.69个百分点至12.75%,主要得益于产品结构持续升级,高毛利精品金饰、镶嵌类产品占比提升。

奢侈品方面,奢侈品行业加速布局中国本土高端市场,资本并购与股权合作成为重要的落地方式,开云集团成功收购之禾母公司ICCF集团少数股权。

从开云自身维度来看,集团近年深陷核心品牌增长疲软的困境,对古驰等主力品牌依赖度过高、年轻化与本土化缺口明显,亟需寻找新的增长曲线与价值增量。

此外,意大利时尚品牌乔治·阿玛尼也拟向欧莱雅、路威酩轩及依视路陆逊梯卡三家集团合计出让15%的公司股份。

从阿玛尼自身来看,品牌长期深度依赖创始人个人IP,缺乏家族传承接班人,主业正面临年轻化节奏滞后、皮具配饰等高毛利品类布局不足的困境,业绩增长承压,仅凭自身独立运营已难以应对行业竞争与周期波动。

对于入局的行业巨头而言,此次入股同样是精准的战略卡位、各取所需。LVMH借此补强自身在高端男士正装、成熟商务奢侈品类的布局,吸纳阿玛尼的设计资源与高端客群,进一步完善全品类奢侈品版图。

欧莱雅通过持股,从单纯的业务授权方升级为深度绑定利益的股东,牢牢锁定阿玛尼美妆这一核心增长资产,巩固自身高端美妆赛道优势,同时为后续拓展新品类、深化品牌联名运营奠定基础。

商超会员店方面,硬折扣成为期内热点。盒马旗下硬折扣社区超市品牌超盒算NB透露,其将重新进入北京市场,首店选址已确认为回龙观上品折扣店。

超盒算NB是盒马孵化的硬折扣社区超市品牌,主打邻里商业。其门店SKU约1500支,自有品牌商品销售占比约60%,通过源头直采、压缩流通环节等方式控制成本,提供稳定低价的商品。

该品牌2026年以来品牌扩张步伐持续加快,年初正式落地华南市场,1月先后进驻东莞、深圳宝安,4至5月持续向全国多城渗透。截至2026年5月,超盒算NB全国门店数量已突破400家,门店主力面积集中在600至800平方米。

华润万家也官宣,旗下社区平价超市品牌万家家选首店将于5月15日在深圳塘朗城正式开业,定位直指硬折扣社区平价超市。

不过,当前行业竞争日趋激烈,京东折扣超市、美团快乐猴等同业态品牌均在加速下沉市场布局,选址竞争与价格战持续升温,想要实现盈利并非易事。

国内电商上,2026年第一季度,京东整体营收达到3157亿元,同比增长4.9%,营收增速保持稳健态势。盈利层面,公司归母净利润51亿元,同比下滑53.2%,非公认会计准则下净利润74亿元,同比下降42.2%,整体净利率出现明显回落。

拆分业务结构来看,核心零售板块收入2686亿元,同比增长1.8%,经营利润149.6亿元,同比提升16.5%,零售业务利润率提升至5.6%,主业盈利能力持续优化。

与此同时,京东京喜在2026产业带发展大会上宣布,将再度投入超100亿元延续“厂货百补”计划,并启动“爆品双千万计划”,目标打造1000个千万级爆品。这一举措背后意图是通过自营+小店双模式驱动,将竞争焦点从单纯价格战转向供应链效率与商家盈利健康度,走“反内卷”的价值下沉路线。

期内,阿里巴巴集团也公布截至了2026年3月31日止三个月(即2026财年第四季度)业绩。财报显示,该季度集团总收入为2433.8亿元,同比增长3%。

电商业务收入为962.92亿元,相较2025年同期的968.45亿元下降1%。若不考虑高鑫零售和银泰的已处置业务收入,集团同口径收入同比增长11%。

与此同时,阿里正推动旗下天猫进行线上线下融合,全国最大天猫超级店落子南京,经营面积达5000平方米,以线下超级体验店承接线上流量、强化品牌感知与即时履约能力。

跨境电商上,本季度亚马逊总营收达1815.2亿美元,同比增长17%,剔除汇率变动带来的29亿美元正向影响后,固定汇率下同比增长15%,营收规模与增速均超市场预期。

其中,国际零售业务收入398亿美元,同比增长19%,固定汇率下增长11%,运营利润14亿美元,同比增长40%;新兴市场扩张与本地化运营成效显著,AWS云业务表现最为亮眼,收入376亿美元,同比增长28%,创下2022年以来的最快增速。

整体来看,其在全球电商基础设施与云计算领域构建了双重壁垒,依托物流履约、AI技术与全球站点布局,持续巩固成熟市场基本盘并渗透新兴经济体,形成“电商+云服务”的双轮驱动增长模式。

值得一提的是,小红书跨境电商业务正从“内容种草社区”向“全球化交易平台”快速推进,计划于2026年6月正式上线其跨境电商业务Redshop。

区别于传统跨境货架式电商,其以笔记、测评、场景化种草为流量入口,先通过原生内容建立用户认知和消费信任,再自然导流到商品交易,转化链路更短。

该平台首期将定向邀请50名种子商家,重点覆盖非遗手工、特色手工艺品等品类,主打“文化+特色好物”差异化路线,精准切入跨境小众高附加值赛道,为中国中小特色商家开辟出海新通道。

新申报方面,4月末以来,沪深交易所共有三只新的商业不动产REIT申报,分别为华夏华润置地商业不动产REIT、中金开元旅业商业不动产REIT、红土创新茂业商业不动产REIT。

其中,募集金额最大的是华夏华润置地商业不动产REIT,预计整体募资规模达54.05亿元,底层核心资产为华润置地全资持有的两座成熟标杆商业项目,分别是南通万象城与临沂万象汇。

南通万象城2018年9月开业,运营时长已超七年,定位城市中高端区域标杆购物中心;临沂万象汇2019年9月落地运营,主打区域型时尚家庭消费购物中心,两处资产均具备稳定的客流、成熟的运营模式与持续的租金收益能力。

中金开元旅业商业不动产REIT的预计募集规模为18.44亿元,底层资产为浙江省内三家成熟高星级开元名都系列酒店,整体评估价值18.04亿元,三家酒店总建筑面积约22.95万㎡,均位于浙江经济活跃城市。

红土创新茂业商业不动产REIT底层资产为成都茂业中心C塔项目,业态为办公,位于成都市高新区天府大道北段28号,本次发行预计募集规模11.01亿元。

而此前申报的商业不动产REITs也有部分获得通过,唯品会、上海地产、砂之船、首农等四只商业不动产REITs获批,四只产品申报总估值190.86亿元,调整后总估值184.19亿元,合计下调6.67亿元,覆盖京、沪、陕、豫、黑五地,涵盖商业、办公两大类型。

金额最高的是中金唯品会REIT,底层资产为郑州杉杉奥莱与哈尔滨杉杉奥莱,由唯品会自持运营,申报估值74.70亿元,监管反馈调整后估值69.99亿元,下调幅度6.31%,2026年预测分派率4.57%,2027年提升至4.99%。

业绩表现方面,已上市的12只消费基础设施REITs一季度收入分化明显、盈利差异较大,但现金流普遍稳健。

收入端,本期收入均值为6948.05万元,华夏华润商业REIT以2.06亿元的收入遥遥领先,华夏大悦城商业REIT、中金唯品会奥莱REIT收入也突破8000万元,其余多数REITs收入在2000-7000万元区间,嘉实物美消费REIT、易方达华威市场REIT收入则低于3000万元。

利润端,华夏首创奥莱REIT表现突出,净利润高达2685.62万元,或受益于春节消费与换季促销。中金唯品会奥莱REIT则出现了小幅亏损,录得-81.68万元。

分红表现上,年化现金流分派率均值为4.18%,整体集中在3.6%-5.4%区间,华夏首创奥莱REIT以5.35%的分派率成为本期“分红王”。

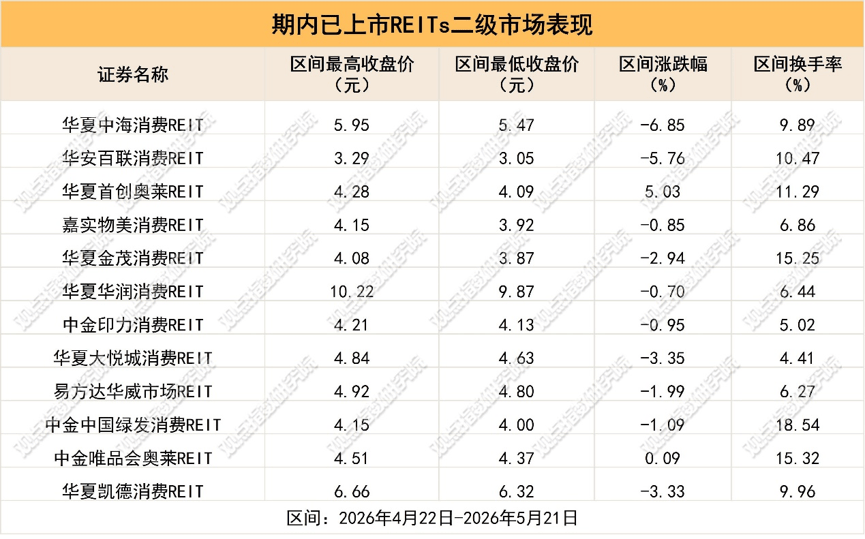

二级市场方面,12只消费基础设施REITs中,仅2只实现上涨,10只出现下跌,市场整体偏弱势,平均涨跌幅为-1.89%,消费类REITs板块整体处于回调状态。

其中,华夏首创奥莱REIT以5.03%的区间涨幅成为板块内唯一涨幅超过5%的标的,逆势表现凸显了其底层资产或运营层面的阶段性优势;而华夏中海消费REIT以6.85%的跌幅领跌全板块,成为回调压力最大的产品。但多数产品的涨跌幅集中在±3%以内,整体波动相对可控。

换手率方面,板块平均换手率为9.98%,中金中国绿发消费REIT、中金唯品会奥莱REIT、华夏金茂消费REIT的换手率分别达到18.54%、15.32%、15.25%。

Copyright © 2018-2025 平博体育- 平博体育官网- 平博体育APP下载 版权所有 非商用版本 备案号:

平博体育官网

平博体育官网